说起印花税,大家都不陌生。在英国购买物业或者土地基本都是要涉及到的。

根据物业和土地的使用目的不同,印花税征收的起点和税率也会不同。如果是住宅的话,免税额一般是125,000镑。如果是商业或者商住混合的话,这个起点一般是150,000镑。

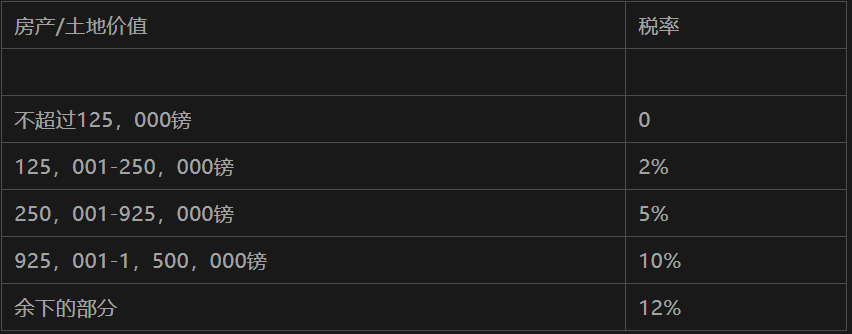

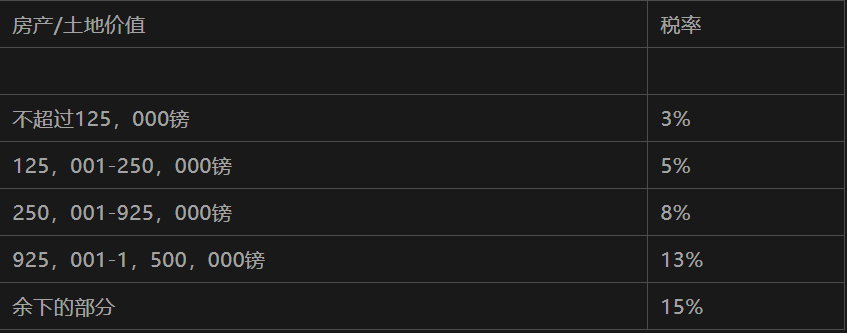

针对民宅,印花税的征收又分为两种情况:标准税率和额外税率。

标准税率是如下的情况:

额外税率是如下的情况:

很明显,额外税率和标准税率的不同有两点:第一,它是没有免税额的。从一开始就是3%起步;第二,它要比标准税率整体高出3%。

如果一个人要买一个500,000镑的房子,按照标准税率,他需要支付10,000镑的费用。按照额外税率,则需要支付36,250镑。这自然是很大的差距。

(当然了,由于政府对于首次买家的优惠,以及现在的印花税假期,在今年4月1日之前购买物业,当事人根据自己的情况不同,实际支付的印花税可能少很多。这些不是我们这篇文章讨论的内容。我们今天主要的话题是印花税额外税率的适用和避免的问题。)

既然额外税率或者说高额印花税(以下通俗称为高额印花税)和标准税率的差距那么大,大家自然想知道自己是否可以避免交付额外税率,以及如何避免的问题。

在回答这个问题之前,我们需要知道下面几个问题:

高额印花税主要适用于哪些物业?

通常来说,除去您刚刚购买的新物业,如果您还有其他价值在4万英镑或以上的住宅物业,那么您就需要为新的物业支付高额印花税。

这包括您在世界各地的房产,并不局限于英国。此外,即便您只是拥有了这套房产的其中份额,只要份额超过了4万英镑或以上的都会被计算在内。

这个很好理解,简单点说,您在中国也好,美国也好,巴西也好,只要您手上有一套房产了,您想在英国再购买一套4万英镑或以上房产,您就得交这笔附加费。又或者,如果您在中国有一套房产,但是,您可能只拥有该房产的30%份额,只要这个份额超过了4万英镑,那么,您在英国买房也得交这附加费。

在理解这个政策同时考虑自己是否需要交付高额印花税时,当事人需要注意以下几个方面:

这个政策适配的时间点是新物业完成的当天,截至到零时。

这就是说当事人需要计算在这个时间节点上自己有多少物业,都是什么物业,而不是之前,也不是之后。

一个人在这个时间点之前也许有100套房屋,只要可以在新物业完成的日期之前全部出售的话,当事人就会被认为只有一套房产,不需要支付高额印花税。

同样的道理,当事人也许会在这个完成日期之后继承100套房屋,只要在当日他还没有其他房屋,他就只需要按照标准印花税来支付。

在计算物业的数量时,物业不单包括永久期,也包括年限超过21年的年期物业。

经常阅读丽莎文章的人一般都知道,按照法律来说,英语中的物业(property)包含永久期的房产,也包括年期的房产,比如租约。从这个角度来说,任何租客都是拥有物业的人,哪怕租约只有3个月,6个月,一年。

按照税务局的规定,如果您已经和别人签了一个超过21年租约的话,您就会被认定是已经拥有了物业,再买房子的时候,就需要交付高额印花税。

高额印花税只是针对新物业来缴纳的;同样将来申请退还印花税,也只能是针对这个新物业来说的。

比如说一个人已经有了两套房屋:一套50万镑,自己居住;另外一套60万镑,是用来出租的。这个人现在打算购买一套价值100万镑的房产,并且打算自己搬进来居住,把那一套50万镑的房产拿出去出租。

很明显,在新房完成的当日,当事人是有三套房产的。他是需要交付高额印花税的。这个印花税必须是按照100万镑的数额来计算。当事人不可以说,新房是自己来居住的,高额印花税只可以针对那套即将用来出租的50万镑的房产来征收。

同样的道理,当事人假如在新房购买之后的3年之内把第一套50万镑的房产出售的话,他也只能把针对新房所交付的高额印花税(所多交的部分)申请退还的,而不是其他物业。

高额印花税杜绝“裙带关系”

这主要是指下面四种情况:

Ø 两人或者多人合伙买房,只要其中任何一个人有了房产,其余的人都需要支付高额的印花税。

因此,如果您自己买不起房产,想要和别人合伙购买的话,一定要做足功课,了解对方的底细了。

Ø 在配偶之间,任何一人所拥有的房产都会被当作另外一人所拥有,除非是两人的关系已经彻底破裂,正式分居了。

如果丈夫有一座房子注册在自己的名下,那么妻子名下虽然没有任何房产,她也会被当作已经拥有了房产。她再去购买房产时,自然是需要交付高额印花税的。

Ø 在配偶之间,一方买房就等于是另外一方也在买房。

举个例子,丽莎想和一个朋友一起买房。这个朋友自己没有房产,但是这个朋友的配偶已经有了房产。在这种情况下,丽莎(当然还有她的朋友)就需要针对这个房产支付高额印花税的,因为在这种情况下,就等于是丽莎和她朋友的配偶在一起买房子。

正是由于这种原因,如果您要和别人合伙买房作为投资的话,您不单要问清楚自己的合伙人是否已经有了房产,而且还要问清楚他们的配偶是否有了房产,否则任何一种情况发生,您都可能会莫名其妙地被要求支付高额印花税。

Ø 父母为未成年子女所购买的房产,就等于是自己的房产,无论房产是在谁的名下拥有。

如果您已经有了一套房产,想再给自己的子女购买另外一套房产的话,您就需要小心了,因为在这种情况下,税局仍然会把这个房产当作是您自己的,要求您支付高额印花税。

从上面的情况来看,高额印花税所覆盖的范围很明显要比我们平常所想象的要宽很多,严格很多。

那么,在这些严格的规定之下,高额印花税还有没有什么特例呢?这自然是有的。

高额印花税的例外情况主要包括下面这些:

您所拥有的房产是一些可移动的物业。这在计算印花税时,是不算作物业的。什么是移动房产呢?就如丽莎前段时间写的:船屋,房车等等,这些都属于移动房产。哪怕您拥有的再多,再次购买房产时,也是不需要支付高额印花税的。

您购买的房产是民商混合型物业。这是不算作您的民宅的。比如:您购买的房产一楼是商业住宅,二楼是居民住宅。

您租赁别人的房子,但是租约不超过7年。这种情况在计算高额印花税时,是不算您有物业的。我们上面说了,任何租约都是物业,不过如果您目前的租约只是,比如,3年的话,您在购买房产时是不算作有物业的,也就不需要缴纳高额印花税,否则恐怕好多人宁愿无家可归,也不敢在购买房屋前租赁房子了。

配偶之间的物业转移。无论任何一方有多少物业,都不会涉及到高额印花税。不过这不可以涉及到其他人;否则就可能会招来高印花税。比如一对夫妻,丈夫有4套房产,妻子有一套房产,丈夫把自己的两套转给妻子。

在这种情况下,是没有印花税可说的。不过,如果丈夫把这两套房子转给了妻子和女儿共有的话,这就涉及到高额印花税了,因为在这种情况下,妻子拥有的物业已经超过了一套。

共有产权增持的情况,也就说当事人想购买更多的剩余产权。这要求当事人至少拥有物业25%的所有权,而且在过去3年的时间里,当事人一直把这个物业当作自己的主要住所。只要满足这些条件,当事人想增持自己的所有权时,比如把它提高到75%,就不需要支付高额的印花税,哪怕当事人名下还有其他物业。

您虽然有自己的物业,但是您把它租给了别人居住,而且租期超过21年。这种情况下,在计算印花税时,这个物业可以不算作您的物业。相反,如果您只是短期租给别人,也就是租期不超过21年的话,这个物业就仍然是您的,哪怕您自己还要到其他地方去租房子居住。您再购买房产时,就需要支付高额印花税。

举个例子说,甲有个房子是永久期的,他把它租给乙50年的租约,然后乙又租给了丽莎5年的租约,自己也在外面租房子。在这种情况下,如果甲,乙和丽莎都买房子的话,甲就不需要交付高额印花税(除非他还有其他房产),乙则需要支付高额印花税,而丽莎也不需要支付高额印花税。

高额印花税的“既往不咎”原则

举个例子,丽莎同时拥有一个物业A(主要住宅)和一个物业B(用来出租的),2月4日,丽莎要买一个物业C。那么,只要丽莎在2月4日之前或者当日(0点前)卖掉主要住宅A,并把C当作自己新的住宅的话,丽莎就不需要为物业C支付高额印花税,哪怕在2月4日结束的时候,丽莎有两套房产。

在主要住所的认定方面,丽莎律师行李依玲解释:

“在这里,主要居所的认定非常重要。一般来说,哪套房子被认定是您的主要住所,是由HMRC靠您提供的证据来判断的。也就是说,您提出证据来证明您卖掉的房子是您的主要住宅。证据包括了:您在这里度过大部分夜晚,其他家人也住在这里可以为您证明;或者,您在这里小区注册了当地的医生和牙医等等。”

总之,高额印花税并不是那么容易就可以合法规避的。税局的人自然也不是只领工资不做事的。我们上面已经说到,一些人想通过合伙或者把房产转移到配偶名下,或者是以孩子的名义来购买物业,都是很难达到规避高额印花税的目的。

那么,如果以信托的形式或者以公司的名义来购买,印花税的情况又会如何呢?我们会在后期的文章中一一为大家介绍的,欢迎莎粉们持续关注!

如果对印花税更高税费还有疑问,或者现在处于交易过程的遇到不懂的,都可以来找我们丽莎律师行,我们会为您提供最专业的法律意见!

> 📱 丽莎的“掌上律师”服务 📱 <

如果莎粉们对于丽莎的“掌上律师”服务有任何疑问,或者想要了解如何使用丽莎APP,莎粉们可点击这里 ↓

丽莎以简易图表,一步一步带您使用丽莎律师行的专属APP。

您和我们只有一键之隔。委托我们,您完全可以更加省时省力。对于住得远的莎粉,您更可以省下车费和舟车劳顿。丽莎只想为您做得更好。您说,我们做!委托丽莎,从来没有如此简单过!

如果莎粉们对于丽莎的“掌上律师”服务有任何疑问,或者有其他法律问题,都可以直接联系丽莎律师行(www.lisaslaw.co.uk),或者通过我们旗下官网和《丽莎知道》微信公众号(UK-LISA),官方微博(www.weibo.com/lisaslaw)咨询丽莎。

丽莎律师行联络邮箱:info@lisaslaw.co.uk

联络电话:020 7928 0276

联络微信号:lisaslaw003

《丽莎知道》官方微博:www.weibo.com/lisaslaw;手机版:www.weibo.cn/lisaslaw

扫一扫,《丽莎知道》微信公众号:

评论区已关闭。